科大讯飞被低估了? 减持、回购背后 万亿生态凭什么

首条财经作者:何乐怡

编辑:李静

风品:沈禾 车一

来源:首财——首条财经研究院

“A股唯一一家能够连续十年保持营收增长超过25%的公司。”

2022年2月的企业调研中,科大讯飞如是说。在一众亏损挣扎的对手面前,可谓鹤立鸡群。

7月20日,科大讯飞回复投资者称,累计获得有效专利约2000件。公司汽车智能化产品合作已覆盖90%以上的中国主流自主品牌和合资品牌车厂。

头部实力无需赘言,何况AI赛道高景气度、巨大空间人尽皆知。长坡厚雪,俨然科大讯飞就是一匹大白马。

意外的是,股市表现却不出彩。股价在2021年6月创出高位68.32元后,便开始震荡下跌,2022年4月下旬一度跌至32.74元,累计跌幅超50%。截止7月21日股价41.74元,即使相比开年的52.41元,也累跌近10%。

何以绩红股不红?是否被低估了?

1

减持与回购齐飞

信心战好打不?

也有提振之举。

7 月 3 日,科大讯飞公告,董事会审议通过《关于以集中竞价交易方式回购公司 A 股股票的议案》,拟在接下来完成金额 5-10 亿元人民币的回购。

7月5日公告称,公司已以集中竞价方式首次实施回购股份,回购额高达 2 亿元。

安信证券分析称,此次回购计划有三特点:金额大,5亿元到10亿元;上限高,达到58.6元;用途明确,全部用于股权激励或员工持续计划。

值得注意的是,这是其上市14年来的首次回购,意义深远。

然利好同时,利空也接踵而至。科大讯飞也发布了《关于回购股份事项前十名股东及前十名无限售条件股东持股情况》。

细心者发现,大股东私募大佬葛卫东当前持股3151万股,持股比1.36%,2022年二季度减持了499万股。算上一季度减持的309.6万股,2022年以来葛卫东已减持808.60万股。

自然引发一波震荡。要知道,两者缘分着实不浅。

2017年报中,葛卫东首次现身前十大股东名单,当年四季度又买进2358.10万股,跻身第5大股东,持股比1.70%。随后持续加仓达到2.33%。

甜蜜期终结,是从2020年下半年开始的,四季度葛卫东减持23.23万股;2021年每季度都在减持,全年共减1127.4万股,持股比降到1.70%。

撤退的不止葛卫东,持股7年后,大股东中国移动2020年也首次减持641.88万股,2021年继续减持1025.32万股,持股比降至10.66%。

此外,牛散王萍在二季度略微减持1万股,最新持股量4672.40万股,占总股本的2.01%,位列第7大股东。

更玩味的是,减持大军中还有高管身影。

科大讯飞创始人之一兼首席科学家王仁华连续三季度减持,自2021年9月30日至2022年7月1日,持股数减少357.78万股,持股比从1.36%降至1.19%。

由此再看股价不振,是否就在情理中。7月5日科大讯飞收盘价43.97元,7月20日为42.25元。不禁疑问,大手笔回购带来多少信心提振?甚至被吐槽“回购了个寂寞”。

科大讯飞前景几何?

2

补贴依赖、研发资本化是与非

要钱与赚钱 盈利成色咋样?

买股票,就是买预期。相信大股东的去留,深谙此道。

事实上,人工智能领域看上去很么,公司求生却不易。以AI四小龙为例,估值拉高后争相奔赴资本市场,表面风光无限,股票一解禁就露出原形,商汤科技的千亿蒸发就是明证。

由此,“A股唯一一家能够连续十年保持营收增长超过25%的公司”的荣耀更显弥足珍贵,为何市场还不买账?

增长质量是关键考量。

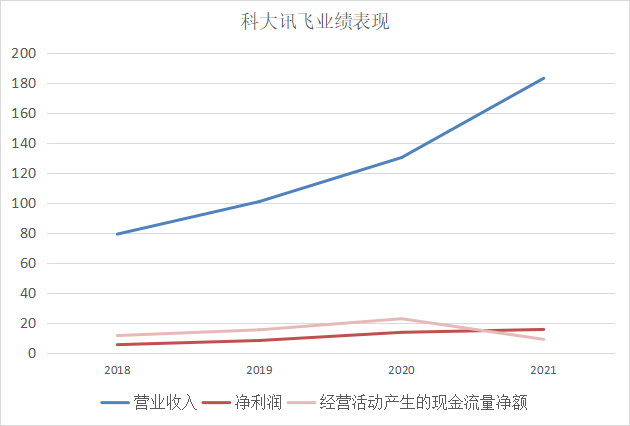

2021年,科大讯飞营收183.14亿元,相比上年增长40.61%,增长率再创新高;净利15.56亿元,同比增长14.13%,增幅逊于营收。

更惹眼的是现金流。同期经营活动产生的现金流金净额仅8.93亿元,相比上年大幅减少60.67%。

站在财务角度,最能反应发展质量的硬指标就是现金流。巴菲特曾言,现金就像氧气。尤其经营活动产生的现金流,堪比企业血液。甚至比利润还重要,是衡量企业主营业务盈利能力的核心因素。

对于大幅下滑,科大讯飞总裁吴晓如在业绩说明会上表示,首先是应付票据在2021年到期兑付产生一定影响。其次由于公司在芯片市场的保供备货支付同比增加5亿元以及为业务进行的人才和市场布局投入增加所致。

考量在于,这种“偏离”似乎已是“常态”。近年来,科大讯飞净利与经营性净现金流的成长性跟不上营收。体量光环之外,发展质量如何呢?

审视净利,还有两个敏感点:研发资本化、政府补贴。

AI企业,研发无疑是核心牌面。2021年,科大讯飞研发投入29.36亿元,占同期营收的16.03%,力度不算小。

扎眼的是,研发资本化表现:2019-2021年,分别为48.52%、42.74%与38.49%,虽有可贵下滑,但占比依然不低。

对比机器视觉AI龙头海康威视,2021年研发投入82.52亿元,全部费用化,没有进行资本化。

行业分析师郝瑞表示,40%左右的资本化率,意味着科大讯飞每年或能将40%左右的研发投入转化成真正成果。一方面是高研发效率,另一面因资本化部分不再计入当期损益,可抬高企业利润、甚至美化财报。

“资本化后的金额将通过无形资产摊销,在以后年度陆续计入研发费,这种摊销一定程度上将成本滞后,但最终会体现在净利上。”

另一厢,据凤凰网,科大讯飞曾被诟病“十年政府补贴十亿”。长江商学院教授薛云奎甚至评价其:“擅长要钱,不擅长赚钱。”

言语犀利,却不算多刻意夸言。2019年至2021年,科大讯飞计入当期损益的政府补助分别为4.12亿、4.26亿以及4.39亿,占总利润比50.24%、31.23%、28.21%。仅三年就超过了10亿。

以2021年为例,当年科大讯飞计入当期损益的来自政府补助的金额为9.34亿元,为同期净利占比60%。

换言之,若无此支持,营收达到近两百亿的情况下,仅有6亿多元净利。

2022年一季度,在非经常性损益项目中,与公司经营业务非密切相关的政府补助为1.66亿元,已超同期净利的1.11亿元。

看看毛利率,科大讯飞2021年为41.13%,2020年为45.12%,2017年达51.38%。

按产品分类,教育产品和服务的毛利率51.66%,下滑2.59%;开放平台毛利率21.21%,下滑2.87%;信息工程毛利率20.51%,下滑6.33%。

种种而观,引以为傲的净利表现成色几何?核心盈利能力咋样呢?

3

BC端之变之困

万亿生态的内功打磨

面对吐槽质疑,科大讯飞需要改变。

2021年3月,科大讯飞立下5年内的伟大目标——“十亿用户、千亿收入、万亿生态”。

雄心勃勃,却不突兀,从2018年开始,科大讯飞一直积极倡导“To C+To B”双轮驱动战略,向C端积极发力。

模式而言,科大讯飞做消费者产品(C端),做AI方案输出(B端),也承接政府业务(G端)。可以说,凭借“CBG”融合模式,科大讯飞走出了特色化规模化的商业路径。

但明眼人都能看出,想要实现十亿用户、万亿生态,C端发力是重中之重。“To C如果做得好,人力增加1倍,毛利就可以增加10倍。”科大讯飞联合创始人胡郁曾如此说。

聚焦业务,2021年教育、智慧城市、开放平台及消费者业务是三大主力。

教育产品和服务收入60.07亿元,占比32.82%;教学业务收入2.24亿元,占比1.22%;智慧医疗收入仅3.38亿元,占比1.84%;智慧汽车收入4.49亿元,占比2.45%。

2022年,重磅动作接连不断:6月30日,科大讯飞发布新一代学习机,6月23日成立汽车科技公司,5月23日发布科大讯飞智能办公本Air.....

足够努力,只是开拓尽然容易吗?

一大问题是,缺少爆款。虽推陈出新速度力度可嘉,然谈起科大讯飞,外界第一反应或许还是录音笔。

2021年报显示,讯飞智能录音笔继续保持行业第一品牌,用户增长率达 43%。但另一厢,录音笔消费群体和场景较小众,手机就能满足基础需求,成长空间有限。

审视新品类追寻,AI学习机是开拓利器,但面临劲敌环伺。

尤其“双减”政策以来,学生对交互性强的AI学习机需求增大,网易有道、新东方、步步高、读书郎等新老玩家顺势跟进,甚至大疆等技术流企业也跨界推出AI主题的教育硬件。强势白刃竞争中,无颠覆性创新、先发优势情况下,注定一场鏖战。

讯飞智能办公本Air,同样面临不小压力。与苹果、三星、联想、华为等厂商相比,科大讯飞竞争优势并不多突出。

更深一度,以场景切入而言,科大讯飞显然无法拥有百度、华为等互联网巨头的流量入口与关键连接。万亿生态的入口“敲门砖”打造,算是一个头痛难题。

行业分析师于盛梅表示,本质而言,生意逻辑及匹配度的转向是关键。科大讯飞做了多年B端生意,向C端变化非一蹴而就。比如销售团队的适配性,一直以来闷声发财的科大讯飞2014年前甚至没有自己市场部,如何适应内卷C端市场是一严肃考题。

的确,扩容拓新带来价值空间,也带来更多竞品、更多投入、更多专业性要求。“十亿用户、千亿收入、万亿生态”的大愿景背后,也需扎实基本功打底。

浏览黑猫投诉,截至7月21日14时,共有132条投诉,如“学习机经常死机”、“智能鼠标无法打字”、“同声传译有名无实”、“配音软件效果不好”等等

(上述投诉均已经过平台审核)

质量口碑,是C端生态的最底层一环。九层之台起于垒土,志在万亿生态的科大讯飞内功打磨还差多少?

4

规模越大、责任越大

刘庆峰的时间战

1999年,怀揣“中文语音技术必须由中国人做到做好”信念,刘庆峰与导师王仁华以300万元人民币注册了科大讯飞前身——硅谷天音。

科大讯飞董事长刘庆峰曾表示,过去23年间,他们始终走着一条“弯曲的直线”。主要由三要素决定:包括创新和坚守,GBC联动下的根据地业务+系统性创新的战略路线,最重要的核心动力是源于热爱的初心。

没错,正是这三大法宝,让科大讯飞一路做大做强,甚至疫情黑天鹅下仍具有强劲韧性。

刘庆峰认为,疫情带来的数字化生存,国家的新基建布局,以及整个产业智能化转型升级等等背景,都为人工智能的落地带来巨大想象空间,疫情下“逆势”增加人员储备,深扎“根据地”建设,科大讯飞的千亿营收目标正稳步推进。

乐观雄心背后,亦有实力打底。

相比C端业务的艰难险阻,强劲增速同样令人振奋:2021年科大讯飞消费者业务营收46.87亿元,同比增长52.19%。C端学习机销量增长150%,用户推荐NPS值近40%位居行业第一。

智慧医疗业务也蕴藏机会。2021年同比增幅8%,录得营收3.37亿元。虽增速体量不算出众,但也意味着想象空间巨大。2021年8月,科大讯飞宣布已开始筹划讯飞医疗分拆上市事宜。一旦资本化成功,不乏新曲线遐想。

此外,科大讯飞还是隐藏的“AI投资大咖”。通过直投、创投等多重方式,已拥有100多家被投公司,且聚焦芯片、机器人、自动驾驶等硬科技赛道。

无需赘言,科大讯飞也有一颗厚重积累、长期主义之心。潜心编织中,千亿营收、万亿生态不缺底气。

只是,还是那句话。规模越大、责任越大。市场不等人、竞品不等人。

如何内强产品力、外提盈利质量,扬长补短中夯实白马底色、提振市场信心,科大讯飞、刘庆峰依然在与时间赛跑。

本文为首财原创